この記事でわかること

- イールドカーブ・逆イールドカーブとは何か(図解でわかりやすく)

- なぜ逆イールドが「景気後退の予兆」と言われるのか(メカニズム)

- 過去のすべての米国景気後退前に逆イールドが発生した実績

- 逆イールド「発生」と「解消」、どちらが危険なのか

- 2022〜2026年の逆イールドの経緯と2026年5月現在の状況

- 投資家としてどう行動すべきか

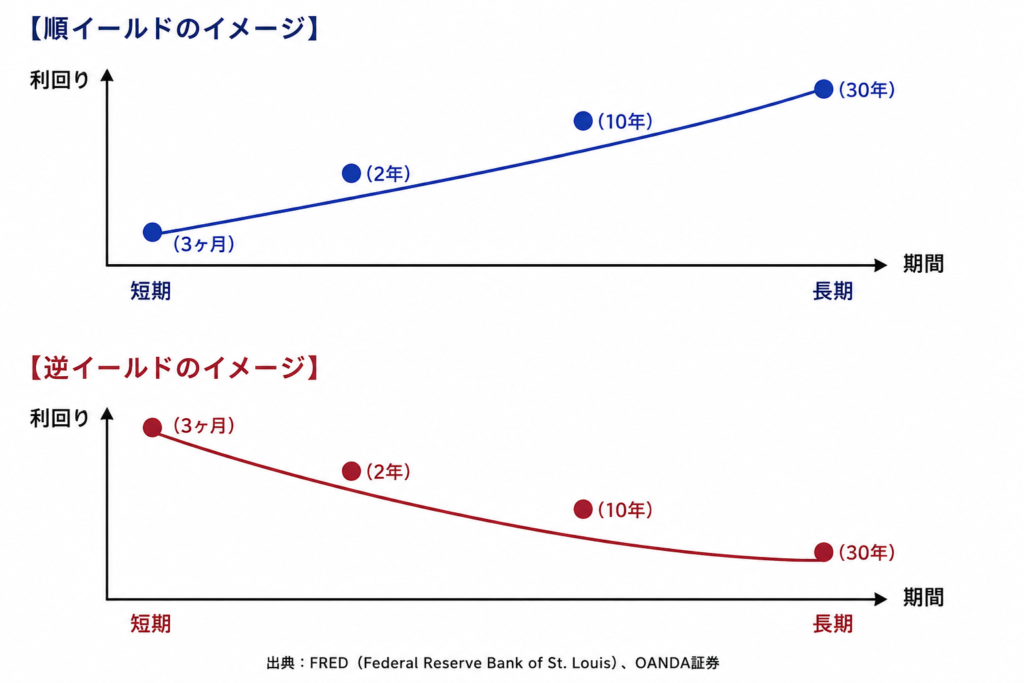

イールドカーブとは何か

債券の「利回り」と「期間」の関係

逆イールドカーブを理解するには、まず「イールドカーブ」を知る必要があります。

💡 債券とは?

国や企業がお金を借りるために発行する「借用証書」です。購入者は満期まで待てば元本と利息(利回り)を受け取れます。国が発行するものを「国債」と言います。

💡 利回りとは?

債券を保有することで得られる年間の収益率のことです。簡単に言うと「お金を貸したときの年間金利」です。

通常、お金を長期間貸すほどリスクが高くなるため、より高い金利(利回り)が要求されます。たとえば「友達に1週間お金を貸す」より「10年間お金を貸す」方が、もし返ってこなかったときのリスクが大きいですよね。

この「満期(償還期間)」と「利回り」の関係をグラフにしたものがイールドカーブ(利回り曲線)です。

イールドカーブの3つの形状

| 形状 | 状態 | 曲線の向き | 市場の意味 |

|---|---|---|---|

| 順イールド(ノーマル) | 長期金利>短期金利 | 右肩上がり ↗ | 景気拡大・正常な状態 |

| フラット | 長期金利≒短期金利 | ほぼ水平 → | 景気の転換点。要注意 |

| 逆イールド(インバーテッド) | 短期金利>長期金利 | 右肩下がり ↘ | 景気後退の予兆とされる |

逆イールドカーブとは何か

短期金利が長期金利を上回る「異常な状態」

逆イールドカーブ(インバーテッド・イールドカーブ)とは、短期国債の利回りが長期国債の利回りを上回る状態のことです。「長短金利の逆転現象」とも呼ばれます。

最もよく使われる指標は「米国10年債利回り-2年債利回り」の差(スプレッド)です。この数値がマイナスになった状態が逆イールドです。

💡 なぜ「異常」なのか: 通常、長期のお金を貸す方が高い金利を要求するはずです。それが逆転するということは、「将来、金利が大きく下がる(=景気が悪化する)」という市場の強い予想が働いているサインです。

逆イールドが起きる2つのメカニズム

メカニズム① FRBの利上げによる短期金利の上昇

景気が過熱してインフレが進むと、FRB(米連邦準備制度)は政策金利を引き上げます。政策金利は短期金利に直結するため、短期金利が急上昇します。

💡 政策金利とは?

中央銀行(米国ではFRB)が設定する銀行間の貸し借りの金利です。これが上がると、住宅ローンや企業融資など世の中の金利全体が上がります。

メカニズム② 将来の景気後退を見越した長期金利の低下

一方で、「FRBが利上げを続けると、いずれ景気が冷え込む」と市場が予測すると、投資家は「景気後退前の今のうちに、高い金利の長期債を買っておこう」と動きます。長期債の需要が増えると価格が上がり、利回りは下がります。

この2つの動きが同時に起きることで「短期金利>長期金利」という逆イールドが発生します。

逆イールド発生の流れ(まとめ)

景気過熱・インフレ

↓

FRBが利上げ → 短期金利が上昇

↓

「将来の景気後退」を市場が予測

↓

長期債に資金が流入 → 長期金利が低下

↓

短期金利 > 長期金利 = 逆イールド発生逆イールドと景気後退の関係

過去50年間、米国の景気後退すべてに先行して発生

逆イールドが「景気後退の予兆」として重視される最大の理由は、過去50年間の米国の景気後退すべてに先行して発生してきたという歴史的実績です。

| 逆イールド発生時期 | その後の景気後退 | 株価への影響 |

|---|---|---|

| 1978〜1980年 | 1980年1月〜 景気後退 | ダウ約17ヶ月で約▲8.4%下落 |

| 1980〜1981年 | 1981〜1982年 景気後退 | S&P500 約▲27%下落 |

| 1988〜1989年 | 1990〜1991年 景気後退(湾岸戦争) | S&P500 約▲20%下落 |

| 1998〜2000年 | 2001年 ITバブル崩壊・景気後退 | NASDAQ ▲78%暴落 |

| 2005〜2007年 | 2007〜2009年 リーマンショック | S&P500 約▲57%暴落 |

| 2019年(一時的) | 2020年 コロナショック | S&P500 約▲34%暴落 |

| 2022〜2024年 | (2025〜2026年に注目) | — |

出典: FRED(Federal Reserve Bank of St. Louis)、NBER(全米経済研究所)、みずほリサーチ&テクノロジーズ

⚠️ 注意: 逆イールドは景気後退の「先行指標」ですが、発生から景気後退まで平均12〜24ヶ月のタイムラグがあります。「逆イールドが発生したから明日から暴落」ではなく、「1〜2年後のリスクとして意識する」指標です。

「発生」より危険な「解消」のタイミング

多くの人は逆イールドの「発生」を警戒しますが、実は歴史的に株価が大きく下落するのは逆イールドが「解消」された後のケースが多いです。

💡 逆イールドの解消とは?

逆イールドが終わり、再び長期金利>短期金利の正常な状態に戻ることです。FRBが利下げを始めると、短期金利が低下して逆イールドが解消されます。

| 段階 | 状態 | 株式市場への影響 |

|---|---|---|

| 逆イールド発生 | 短期>長期金利 | 株価はまだ上昇していることが多い |

| 逆イールド継続 | 逆転状態が続く | 徐々に景気後退リスクが高まる |

| 逆イールド解消 | 長期>短期に戻る | この後に株価暴落・景気後退が多い |

なぜ解消後に暴落が多いのか?解消のきっかけはFRBの利下げです。FRBが利下げするということは「景気が本当に悪化し始めた」サインでもあります。逆イールドが解消されると「ああよかった」と安心してはいけません。

歴史的なデータでは「逆イールド解消後12〜18ヶ月以内に景気後退が来る」というパターンが繰り返されてきました。

逆イールドが株価に与える影響

逆イールドと株価の関係は、必ずしも「即暴落」ではない

逆イールドが発生しても、株価がすぐに暴落するわけではありません。むしろ逆イールド発生後しばらくは株価が最高値を更新し続けることも多いです。

リーマンショック前の2005〜2006年にも逆イールドが発生しましたが、S&P500はその後も2007年10月まで上昇を続けました。ITバブル崩壊前の2000年も同様でした。

| 暴落 | 逆イールド発生 | 株価のピーク | 暴落開始 | 発生から暴落まで |

|---|---|---|---|---|

| ITバブル崩壊 | 1998〜2000年 | 2000年3月 | 2000年3月 | 約1〜2年後 |

| リーマンショック | 2005〜2007年 | 2007年10月 | 2007年10月 | 約2年後 |

| コロナショック | 2019年(一時的) | 2020年2月 | 2020年2月 | 約半年後 |

逆イールドは「今すぐ売れ」のシグナルではなく、「今後1〜2年のリスク管理を強化せよ」というシグナルです。

逆イールドが景気後退をもたらす「実体経済のメカニズム」

逆イールドは単なる「予兆」ではなく、それ自体が景気後退の原因にもなります。

銀行収益の悪化→貸し渋り→景気後退

銀行は「短期でお金を借りて(低コスト)、長期でお金を貸す(高利回り)」ことで利ざやを稼いでいます。逆イールドになると、この利ざやがなくなるか、逆ザヤになります。

通常(順イールド):

短期借入コスト 2% → 長期貸出利回り 4% → 利ざや +2% ✅

逆イールド時:

短期借入コスト 5% → 長期貸出利回り 4% → 利ざや -1% ❌銀行の収益が悪化すると、企業や個人への融資を絞ります(貸し渋り)。融資が減ると企業の設備投資・雇用が減少し、景気が後退します。これが逆イールドが「景気後退を引き起こす」実体的なメカニズムです。

出典: OANDA証券、ラッセル・インベストメント

💡 利ざやとは?

銀行の主な収益源で、資金の調達金利(預金利子など)と貸出金利の差、あるいは商品の売買価格差から得られる「利益(マージン)」のことです。

2022〜2026年の逆イールド 史上最長記録の全貌

2022年7月:逆イールド発生

2021〜2022年にかけて米国でインフレが急加速し、FRBは2022年3月から急速な利上げを開始しました。この利上げにより短期金利が急上昇し、2022年7月に逆イールドが発生しました。

| 時期 | 出来事 | 10年債-2年債スプレッド |

|---|---|---|

| 2022年3月 | FRBが利上げ開始 | プラス(順イールド) |

| 2022年7月 | 逆イールド発生 | マイナスへ転換 |

| 2023年6月 | 逆イールドが最大化 | ▲1.06%(1981年以来42年ぶりの深さ) |

| 2024年9月 | 逆イールドが解消(プラスに転換) | プラスへ回復 |

| 2025年2月 | 逆イールドが再発生 | 再びマイナスへ |

| 2026年5月現在 | 逆イールドは解消されている | プラス |

出典: FRED(Federal Reserve Bank of St. Louis)、みずほリサーチ&テクノロジーズ、kabukiso.com

史上最長・最深の逆イールドが示したもの

2022〜2024年の逆イールドは約2年間継続し、最長記録を更新しました。また、2023年6月には▲1.06%という1981年以来42年ぶりの深さを記録。パウエルFRB議長をはじめ、現役の金融政策担当者が誰も経験したことのない局面でした。

通常、深く・長い逆イールドほど、その後の景気後退が深刻になる傾向があります。

2026年5月現在の状況と今後の注意点

2026年5月11日現在:逆イールドは解消済み

2026年時点では逆イールドは解消されているが、歴史的なデータでは「逆イールド解消後12〜18ヶ月以内に景気後退が来る」というパターンが繰り返されてきた点に注意が必要だ。解消はシグナルの終わりではなく、後退フェーズの始まりを示す可能性がある。

2024年9月に一度解消され、2025年2月に再発生、その後再び解消という複雑な動きをたどりました。

2026年5月時点の景気後退確率について

5指標を総合すると、2026年時点での景気後退確率は「中程度(30〜40%)」と判断できる。ベースシナリオはソフトランディングだが、尾部リスクは無視できない水準だ。

逆イールドが解消されたからといって安心するのは早計です。2026年は「解消後のリスク期間」として引き続き注意が必要な局面です。

逆イールドと過去の主要暴落との関係

逆イールドが実際の暴落前にどのように現れていたかを、PILLAR 1の各暴落事例と対応させて整理します。

| 暴落 | 逆イールドの発生 | 逆イールドの役割 |

|---|---|---|

| ITバブル崩壊(2000年) | 1998〜2000年に発生 | 約1〜2年前に予兆を発していた |

| リーマンショック(2008年) | 2005〜2007年に発生 | 約2年前に予兆を発していた |

| コロナショック(2020年) | 2019年に一時発生 | 約半年前に一時的に発生 |

| ブラックマンデー(1987年) | 1988〜1989年(後) | 暴落と直接の対応なし(外部要因型) |

💡 ブラックマンデーの例外: ブラックマンデー(1987年)はアルゴリズム取引の連鎖という「テクニカル型暴落」であり、景気後退を伴わなかったため、逆イールドとの直接的な関連は薄いです。逆イールドは「金融・景気型暴落」の予兆として特に有効な指標です。

逆イールドの確認方法

逆イールドは「10年債利回り-2年債利回り」の差(スプレッド)で確認できます。マイナスなら逆イールド、プラスなら正常です。

確認できるサービス

| サービス | 確認方法 | 特徴 |

|---|---|---|

| FRED(FRB公式) | T10Y2Y を検索 | 最も正確な一次情報(英語) |

| TradingView | US10Y と US02Y を比較 | チャートで視覚的に確認しやすい |

| Investing.com | 米国債利回りページ | 日本語対応で使いやすい |

| IRBANK | irbank.net/usa/yieldcurve | 日本語でイールドカーブが一目でわかる |

TradingViewでの確認方法(簡単3ステップ)

- TradingViewにアクセス

- シンボル検索で「US10Y」を入力

- 「比較」機能で「US02Y」を追加→2本の線の交差を確認

2本の線が交差して「短期(2年)>長期(10年)」になったら逆イールドです。

逆イールドの限界と注意点

逆イールドは非常に強力な指標ですが、万能ではありません。

限界① タイムラグが大きい

逆イールド発生から景気後退まで平均12〜24ヶ月のタイムラグがあります。「逆イールドが発生したらすぐ売る」という戦略は、その間の株価上昇を取り逃す可能性があります。

限界② 「偽陽性」が存在する

1998年と2019年に逆イールドが一時発生しましたが、その後深刻な景気後退にはなりませんでした(2020年のコロナショックはパンデミックという外部要因によるものです)。逆イールド=必ず景気後退、ではありません。

限界③ 解消後のタイミングも不確実

「逆イールド解消後12〜18ヶ月以内に景気後退」というパターンはありますが、これも確率論的な話であり、必ずそうなるとは言えません。

限界④ 外部ショック型の暴落には無力

コロナショックのようなパンデミック、ブラックマンデーのようなアルゴリズム暴落など、「予測不能な外部要因」による暴落は逆イールドでは事前に察知できません。

逆イールドは「景気連動型・金融型の暴落」の予兆として最も信頼性の高い指標の一つですが、VIX・バフェット指標・信用スプレッドなど他の指標と組み合わせて使うことが重要です。

🔗 関連記事:VIX(恐怖指数)とは?見方・水準の意味・暴落の予兆シグナルを解説

投資家としての行動指針

逆イールド発生〜解消の各フェーズでの行動目安

| フェーズ | 状態 | 投資家の行動目安 |

|---|---|---|

| 逆イールド発生前(順イールド) | 正常 | 通常の投資継続。バフェット指標も確認 |

| 逆イールド発生直後 | 要警戒 | リスク資産比率を少し下げる検討。現金余力を積む |

| 逆イールド継続中 | 警戒継続 | 積立投資は継続。追加の一括投資は慎重に |

| 逆イールド解消直後 | 最警戒 | 「解消後12〜18ヶ月」のリスク期間と認識。守りを固める |

| 景気後退確認後 | 暴落局面 | 段階的な買い増しを検討。狼狽売りは禁物 |

逆イールドが示す「今すべき準備」チェックリスト

【逆イールド発生中・解消直後に確認すること】

- ポートフォリオのリスク資産比率が高すぎないか確認する

- 現金・短期債の比率を10〜20%程度確保する

- ディフェンシブセクター(ヘルスケア・生活必需品・公共事業)の比率を見直す

- 信用取引・レバレッジを縮小または解消する

- 積立投資のルールを再確認し、「暴落時も止めない」と決めておく

- VIX・バフェット指標・信用スプレッドなど他の指標も合わせて確認する

よくある質問(FAQ)

- 逆イールドが発生したら株を売るべきか?

-

必ずしも「即座に売る」必要はありません。歴史的に、逆イールド発生後しばらくは株価が上昇を続けるケースが多く、すぐに売ると「その後の上昇を取り逃す」可能性があります。ただし「リスクが高まった」という認識のもと、現金比率を少し高める・信用取引を縮小する・ポートフォリオを見直すといった「守りの準備」は有効です。

- 逆イールドが解消されたら安心して良いか?

-

むしろ逆です。歴史的なデータでは、逆イールドが解消された後の12〜18ヶ月以内に景気後退が起きるケースが多く見られます。解消のきっかけはFRBの利下げ(=景気悪化の始まり)であることが多いため、「解消=安全」という解釈は危険です。逆イールド解消後こそ、最も注意が必要な時期と言えます。

- 日本株にも逆イールドは関係するか?

-

日本国債にも逆イールドが発生することがありますが、日本の場合は長期にわたる超低金利政策のため、逆イールドの意味が米国とは異なります。日本株への影響を見る際は、米国の逆イールドの方が重要です。米国が景気後退に入ると、輸出依存度の高い日本経済にも大きな影響が及びます。円高・輸出減少・株安という連鎖が起きやすいためです。

まとめ

逆イールドカーブは、過去50年間の米国景気後退すべてに先行して発生してきた、最も信頼性の高い景気後退予兆指標の一つです。

この記事のポイントをまとめると:

- 逆イールドとは「短期金利>長期金利」の状態で、右肩下がりのイールドカーブを形成する

- 発生のメカニズムは「FRBの利上げ→短期金利上昇」と「景気後退予測→長期金利低下」の同時進行

- 過去50年の米国景気後退すべてに先行して発生。発生から景気後退まで平均12〜24ヶ月のタイムラグ

- 危険なのは「発生」より「解消」のタイミング。解消後12〜18ヶ月以内に景気後退が来るパターンが多い

- 2022〜2024年の逆イールドは史上最長(約2年)・42年ぶりの深さを記録。2026年5月現在は解消済みだが「解消後のリスク期間」として注意が必要

- 逆イールド単独では不十分。VIX・バフェット指標・信用スプレッドと組み合わせて使う

⚠️ 免責事項

本記事は公開情報をもとにした情報整理を目的としています。

特定の銘柄への投資を勧誘・助言するものではありません。投資に関する最終判断はご自身の責任のもとで行ってください。

関連記事リンク

歴史的暴落イベント詳細解説

- 🔗 リーマンショックの原因・経緯・世界へ与えた影響をわかりやすく解説(逆イールドが2年前に発生)

- 🔗 コロナショックとは?史上最速の暴落とV字回復の真相(2019年に逆イールドが一時発生)

- 🔗 ITバブル崩壊とは?NASDAQが▲78%下落した原因と現代への教訓(逆イールドが先行)

- 🔗 ブラックマンデーとは?1日で▲22%下落した原因と現代への教訓

- 🔗 GameStop・仮想通貨バブルなど歴史的急騰イベントの原因と投資家への教訓

暴落の前兆・サイン

比較・まとめ

出典・参考資料

- FRED(Federal Reserve Bank of St. Louis):https://fred.stlouisfed.org/

- NBER(全米経済研究所):https://www.nber.org/

- みずほリサーチ&テクノロジーズ(逆イールド分析レポート):https://www.mizuho-rt.co.jp/

- OANDA証券(逆イールド解説):https://www.oanda.jp/lab-education/blog_column/yield/

- ラッセル・インベストメント(債券実務編):https://russellinvestments.com/jp/

- IRBANK(米国債イールドカーブ):https://irbank.net/usa/yieldcurve

- lab.main.jp(米国景気後退予測指標分析):https://lab.main.jp/research/posts/us-recession-indicators/